日本株史上最高値でもバブルではないこれだけの理由

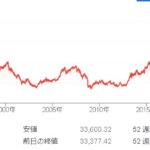

日経平均株価は1989年12月29日につけた3万8915円を更新まで目前に迫っています。日本株はバブルでまた下がるのでは?と考える人も多いでしょうが、前回のバブル崩壊とはまったく状況が違います。

割安の日本株

1989年にはネットもなく、外国株の投資をする人が少なく、日本人は日本株と日本の不動産しか投資先がありませんでした。そのため、業績に対する株価から株価の適正価格を図るPERという指標では20倍程度が適正とみられますが、日経平均株価は60倍となっていました。現在は16倍であり、まだ割安感があるくらいです。

他の先進国では30年前から株価は数倍になっており、高値を更新し続けています。日本はバブル時代に上がりすぎたため、調整に時間がかかりましたが、ようやく正常に戻っただけです。

1989年の経済規模GDPは450兆円で、現在は600兆円で、外国人投資家の割合は5%から33%に増加しており、日銀が7%持って株価を下支えしていることを考えると、現在の株価はバブルといえる要素は何一つありません。大きく下げるとしたら、リーマンショックのような世界同時の金融ショックです。

現在PER60倍のような水準をつけているのはアメリカのビッグテック企業で、それらの会社は割高な株価以上に将来成長すると予想されているのでバブルが弾けていないですが、実際のところどうなるかはわかりません。アメリカ株買っとけばいいという本をよく見ますが、これまではそうだったという話でこれからもそうかは誰にもわかりません。

デフレ下で貯まった現金資産

日本の保有金融資産は個人1948兆円で民間企業1275兆円でともに過去最高となっています。

日米の個人金融資産の内訳を見てみると、運用リターンの違いが生まれる差が分かります。日本で、最も多いのが「預貯金」です。全体の半分以上を占めています。「株式・債券等」は全体の約15%です。米国では、「株式・債券等」が半分を占めています。「預貯金」は約12%にとどまります。

日本は物価が下がり、現金価値が高まるデフレが続いたため、現金保有が多いですが、ここ3年はインフレに転換しており、インフレ時代に入ったと多くの人が感じると、現預金1500兆円が動き始めるでしょう。インフレ、円安、株高の傾向はしばらく続く可能性が高いです。

アジアの金融ハブへ

長年アジアの金融ハブの役割を担っていたのは香港でしたが、香港は事実上中国の1部となり、グローバル資本は香港から撤退しています。新たにアジアの金融都市をどこかが担う必要がありますが、韓国は安全保障上難しく、シンガポールはすでに土地が余っていません。

そこで、日本がアジアの金融ハブの役割を担う可能性が出てきています。

政府は資産運用立国に向けた施策のひとつ「資産運用特区」の候補として福岡県や大阪府、東京都、札幌市の4自治体を軸に検討。特区では行政手続きを英語で完結できるようにして海外の運用会社の進出を促す。4都市は国際金融都市を目指して受け入れ体制を整備してきており、特区をてこに海外からの参入に弾みをつける。24年夏をめどに決定し、特区では、自治体ごとの主体的な取り組みに加え、規制緩和などの国の支援を行うとしています。

アジアの金融ハブとして日本が役割を担うのであればグローバル資本が日本に流入してさらに株高へ長期的に発展する可能性も考えておいた方が良いかもしれませんね。

20年前に住んでたときから考えるとシンガポールは急激に発展したと言える。日本に必要なのは…金融特区だと思う。 pic.twitter.com/wRHCXB0xsx

— 住友遊(すみともゆう)世界を旅する投資家 (@Sumitomo_Yuu) February 14, 2023

ネットの声

テレビ朝日が「NISAでは日本株よりも外国株が買われているのが特徴」と報道するが、そういう制度設計にしたのが金融庁=日本政府。日本円はNISAを通じて外国株ファンドの購入に使われ、円安を加速させる。その過程で日本の輸出企業は為替差益で利益を得るが、内需は疲弊し、貧富の差は拡大する。

日経平均が1989年高値を超えるが

話題なんですが。

当時の東証1部時価総額590兆円

現在プライム市場時価総額900兆円

コメントを送信